Почему для инвестирования я сразу выбрал ИИС ?, это единственный счет где на три года можно забыть о снятии средств с него, дабы не соблазнится когда они понадобятся, а еще потому что выбрал рынок акций а он единственный долгосрочный рынок, требующий времени, иногда достигающий до 3-5 лет вложений для извлечения хорошей прибыли, это рынок где можно спокойно инвестировать с самыми минимальными рисками, но тут тоже успех зависит от понимание данного рынка.

Основные брокерские счета которыми пользуются частные инвесторы.

- Брокерский счет (основной)

- Брокерский счет (внебиржевой)

- Брокерский счет (срочный)

- ИИС (основной)

- ИИС (срочный)

- Счета разнообразных валют (юань, доллар, евро, франк, рубль и т.д)

- Металлические счета (золото, серебро, платина и т.д)

Говорить про обычный брокерский счет в принципе и нечего, поэтому перейдем сразу на брокерский ИИС

ИИС - это “Индивидуальный инвестиционный счет” который обладает определенными льготами вам его откроют только если вы гражданин РФ который ведет трудовую деятельность на территории россии.

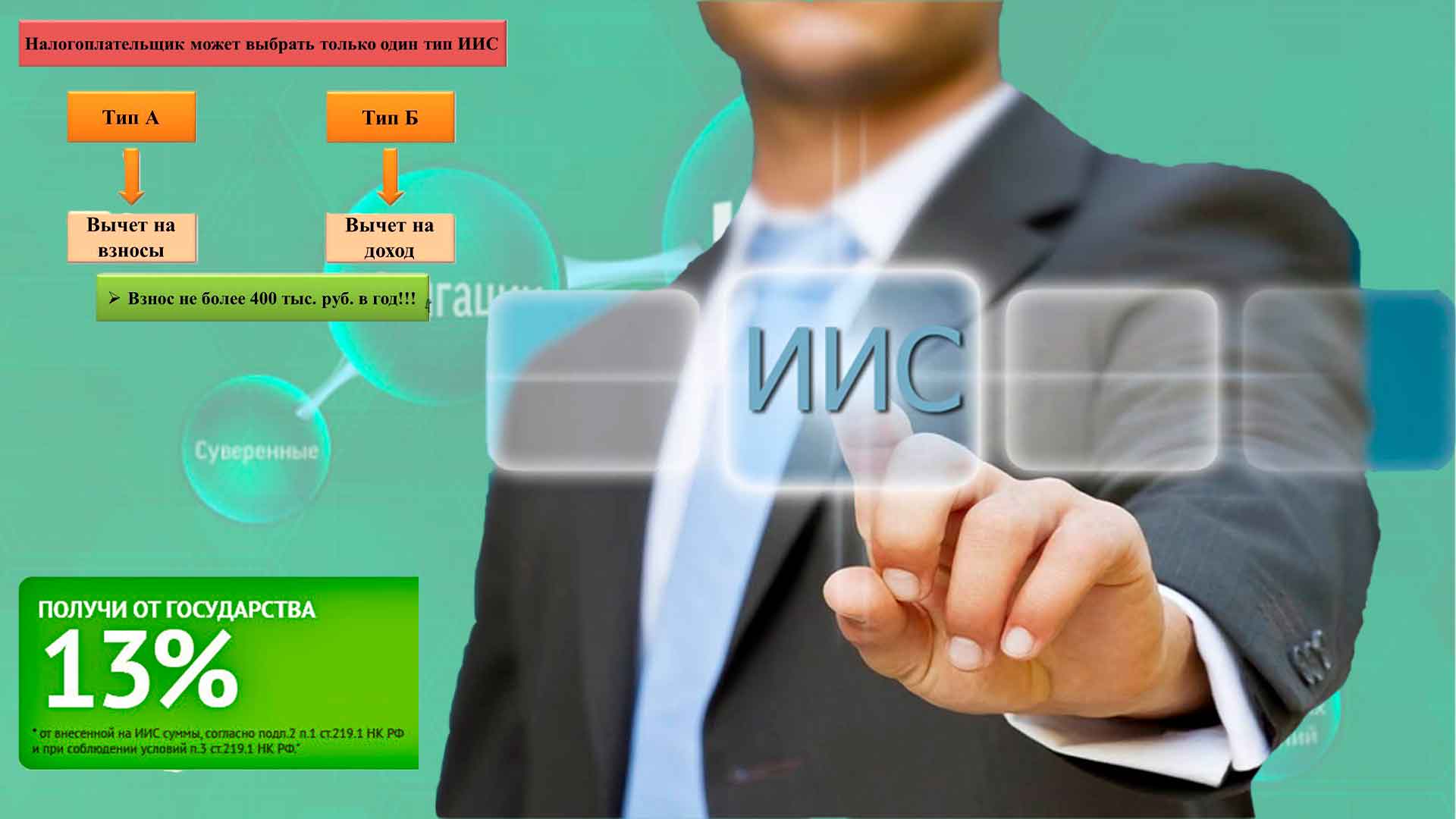

С ИИС можно так же инвестировать как с обычным брокерским счетом (покупать Акции, облигации, фонды и т.д). Данный вид счета существует только в РФ. ИИС имет два типа “А” и ”Б” ниже рассмотрим эти два типа.

Давайте поподробнее, какими же льготами обладает ИИС, основной смысл данного счета состоит в том что вы каждый год сможете возвращать часть налога который за вас заплатил работодатель и составляет он 13% от вложенной суммы на ИИС.

Но по данной сумме есть ограничение можно забрать 13% вложенных только до 400 т.р если вы за год инвестировали больше то вы максимум можете получить 52 т.р.

А теперь о минусах данного счета, к счастью минус всего один и заключается он в том что в день открытия ИИС у вас пошло время три года, в течении которых вы не можете снять оттуда ни вложенные ни заработанные деньги.

И последняя фишка данного счета, она имеет два налоговых вычета “А” и “Б” первый вычет это для граждан которые имеют официальный доход(то есть работают на основной работе у работодателя) и второй у кого нет определенного заработка (зарабатывают к примеру только инвестициями). Вот в принципе основные отличие данного счета.

Итог что мы имеем по ИИС

- ИИС можно просто открыть но не вносить туда деньги это подойдет для тех кто не уверен что ему деньги не понадобятся в течении трех лет, а срок три года будет идти..

- ИИС нельзя закрывать раньше трех лет иначе вам придется вернуть все налоговые вычеты и открыть вы его больше не сможете никогда.

- С ИИС счета если вы не работаете и у вас нет отчислений 13% в налоговую то вы не сможете вернуть эти 13 % обратно.

- Так же если за год вы отдали государству налог всего 30 т.р то и вернуть сможете максимально 30 т.р

- С ИИС максимум ежегодно вы сможете вернуть вычет только с 400-от т.р то есть 52 т.р что и составляет 13%.

- Одновременно можно иметь только один ИИС, если вы решили открыть ИИС у другого брокера, а у вас уже есть он у действующего, то вам придется его перенести (закрыть у одного отрыть у другого через заявление).

- Минимальный срок владения счетом 3 года.

- Открыть ИИС могут только граждане РФ.

- Вычет можно оформить или через налоговую или через своего брокера.

- В течении года на ИИС можно внести не более одного миллиона рублей.

- При закрытии ИИС вы заплатите налог на доход по своему счету.

- На ИИС можно покупать все те же ценные бумаги как и на основном брокерском счете.

- На ИИС нельзя вносить иностранную валюту.

- Такая льгота на ИИС появилась в россии с 2015 года, сколько данная льгота и ИИС будет действовать не известно.

- Выбрать тип выплат “А” или “Б” можно будет только один раз и на стадии оформления льгот, после выбора типа льгот другой применить будет невозможно.

- Тип “А” удобный гражданам имеющий основной официальный доход.

- Тип “А” позволяет с первого года забрать льготный вычет.

- Тип “Б” удобен активным (неработающим) инвесторам позволяет не платить налог от прибыли дохода, брокер не вычитает его с вашего дохода.

- Тип “Б” можно применить только по истечению трех лет.

- Тип “Б” лимита на вычет не существует.

Кому подойдет тип выплат “А”

- Если у вас есть основная официальная работа и вы не профессиональный инвестор.

- Если ваш доход не позволяет инвестировать более 400 т.р в год.

- Если вы пассивный инвестор и не любите большие риски.

- Если вы самозанятый или имеете малый бизнес.

Кому подойдет тип выплат “Б”

- Если у вас нет официального облагаемого дохода

- Если у вас не высокий официальный доход

- Если вы не налоговый резидент (ведете бизнес за границей)

- Если вы активный (агрессивный) профессиональный инвестор с крупным капиталом, чем больше капитал тем больше государственная льгота.

Понимание что такое основной, внебиржевой и срочный счета.

Здесь все проще названия говорят сами за себя, основной счет в комментариях не нуждается это и есть главный основной и самый популярный счет, на котором новички и не только, инвестируют свой капитал.

Внебиржевой рынок

А вот что такое внебиржевой рынок - разберем подробней, название говорит само за себя, это акции которые не торгуются ни на московской ни на питерской бирже, и вы также можете заключить сделку о покупке таких акций но договариваться и заключать сделку вам придется самим через вашего брокера ну и риски в полной его мере по заключению сделки вы также берете на себя.

Есть компании которые не попали на биржу так как дело это для многих компаний не легкое да и затратное. И такой неконтролируемый рынок поверьте он в разы больше подконтрольного рынка.

И все эти компании также хотят привлекать инвесторов и пытаются быть организованными у них существует свои площадки где они сами варятся в такой каши привлекая инвестиции, продавая акции и все остальные ценные бумаги.

Другими словами это

- Нестандартизованные контракты.

- Риски об не исполнении гарантий.

- Децентрализованный рынок.

Если кому интересно есть площадка внебиржевая где торгуют акциями вне биржи под названием RTS Board

Статья рассчитана для новичков и более подробное информация не нужна, так как внебиржевым рынком пользуются профи, но смысл общий я думаю понятен.

Срочный рынок

Осталось разобрать понятия срочного рынка - он более привлекательный нежели внебиржевой, хотя многие могут поспорить, думаю найдутся сторонники и противники этого мнения.

И так, для чего нужен срочный рынок, название также говорит само за себя, это рынок срочных бумаг таких как опционы, фьючерсы, это не активы а деривативы те кто не знает, здесь вы покупаете не актив а грубо говоря ставку об изменении актива.

Иным языков вы покупаете ставку в которой говорите что данный актив или упадет, или поднимется, можно купить фьючерс на 100 акций и если они поднимутся на 5 рублей это будет ваш доход, ставка покупается краткосрочно максимум по моему 5-9 дней, и сразу понятно на срочном рынке больше прибыль но и риски не малые.

Я лично фьючерсы и опционы считаю некой подобной рулеткой, но на них тоже вполне можно зарабатывать официально.

Для меня такие сделки не привлекательны, не признаю, но это мое мнение, а вам решать самим, моя задача просто донести смысл до начинающих инвесторов чтоб новичок мог сам принимать решения и оценивать свои риски.

Инвестируйте с умом минимизируя свои риски к нулю.

Оставить комментарий